1韦尔股份股票为什么涨得这么快?韦尔股份的半年报2021?韦尔股份股票明天可以买上吗?

芯片被“卡脖子”一直是我国半导体行业发展的痛点,随着我国芯片产业的持续发展及利好政策的陆续出台,该领域已经收到广大资本市场的的关注。今天就来给大家讲讲一个我国自主研发芯片的优质企业--韦尔股份。

在开始介绍韦尔股份前,大家不妨先看下我收集的这份芯片行业龙头股名单,点击即可了解:宝藏资料:芯片行业龙头股名单

一、从公司角度来看

公司介绍:韦尔股份主打半导体分立器件和电源管理IC等半导体产品的制造研发设计,而且还有半导体产品在分销的业务,产品广泛应用于移动通信、车载电子、安防、网络通信、家用电器等领域。现在韦尔股份已经经历了多年的自主研发和技术演进,在CMOS图像传感器电路设计、封装、数字图像处理和配套软件领域积累了较为显著的技术优势。

简单介绍了韦尔股份的公司现状之后,再来看一看公司哪些地方有优势?

优势一、国内CIS图像传感器龙头

韦尔股份是国内CIS图像传感器的领导者,全球份额排名第三,公司2018年收购美国豪威,切入CIS图像传感器赛道,主要是开展CMOS图像传感器、半导体分销和原半导体设计等业务。

手机领域:韦尔在全球手机CIS市场中排名第三,市占率10%,高端技术逐渐和索尼、三星持平,叠加安卓机高像素渗透率提升与国产替代机遇,市占率提升至15%有望在2025年实现,21-25年手机端收入CAGR预计将比7%高。

汽车领域:全球车载CIS排名第二的韦尔,市占率超20%,已覆盖各大主流车企,相比第一大厂商安森美公司产品定位高端、CIS技术领先,估计到了21-25年,公司车用CIS业务收入CAGR大于30%。

优势二、设计业务和分销业务齐头并进

韦尔股份平台优势突出,使得公司的芯片设计业务领域均具备国内领先实力。分销业务基本是使用技术分销,拥有比较完整的销售网络与供应链体系,公司分销业务规模属于先进水平。公司这些年不停地增加研发投入,对重大产品进行操作,合并Synaptics的TDDI业务,针对屏下光学领域进行布局,整合效果良好。公司的设计和分销业务协同效应也不错,促进公司业务不断增长,成长空间每日都在拓展,未来有机会成为平台型半导体龙头公司。

由于篇幅受某种限制,关于更加具体韦尔股份的深度报告以及风险提示,我都为大家整理好了,点击链接就可以阅读了:【深度研报】韦尔股份点评,建议收藏!

二、从行业角度来看

芯片半导体行业:从宏观周期上来看,由于存在美国为首的技术反锁,国内政策是支持周期的。

从产业链上剖析,上游原材料、生产设备、耗材,紧缺+国产替代+供货不足;中游制造端,国产厂商突围+扩产降本;下游需求端,终端产品正常换代+新能源汽车新需求暴涨+人工智能+云技术。芯片半导体迎来的全产业链供需共振是少有的。

目前的行业处于这样的阶段:由周期底部往上的加速阶段,这实际上是整个周期曲线之中导数最大的位置了,芯片半导体将迎来高速发展。

三、总结

总的来说,韦尔股份公司在芯片设计行业中,确实属于佼佼者的优质企业,借助行业上升的红利,有几率迎接高速发展。但是文章难免有滞后的情况,若是对于韦尔股份未来行情的准确信息感兴趣,下面提供了专属链接,将会有专门的投顾为您诊断股市,看下韦尔股份现在行情是否到买入或卖出的好时机:【免费】测一测韦尔股份还有机会吗?

应答时间:2021-11-11,最新业务变化以文中链接内展示的数据为准,请点击查看

2韦尔股份为什么跌得这么厉害?韦尔股份年报 同花顺?韦尔股份股票是哪个好?

芯片被"卡脖子"长期困扰着我国半导体行业的发展,随着我国芯片产业的持续发展及利好政策的陆续出台,广大资本市场的投资者也开始有了对该领域进行投资的想法。今天就给大家说一下一个我国自主研发芯片的优质企业--韦尔股份。

在开始解读韦尔股份前,这份芯片行业龙头股名单分享给大家,点进去即可得到这份名单:宝藏资料:芯片行业龙头股名单

一、从公司角度来看

公司介绍:韦尔股份以半导体分立器件和电源管理IC等半导体产品的研发设计为主营业务,而且还包括了半导体产品分销方面的业务,产品广泛应用于移动通信、车载电子、安防、网络通信、家用电器等领域。韦尔股份已经经历了很多年的自主研发和技术方面的演进,在CMOS图像传感器电路设计、封装、数字图像处理和配套软件领域积累了较为显著的技术优势。

简单介绍了韦尔股份的公司情况后,再来看一看公司好在哪里?

优势一、国内CIS图像传感器龙头

韦尔股份是国内CIS图像传感器的榜首,全球的份额总共排名第三,美国豪威在2018年被公司收购后,切入CIS图像传感器赛道,主要业务包括CMOS图像传感器、半导体分销和原半导体设计等。

手机领域:全球手机CIS市场的第三大厂商韦尔,拥有10%的市占率,高端技术逐渐追上索尼、三星,叠加安卓机高像素渗透率提升与国产替代机遇,到2025年市场占有率有可能会提高至15%,21-25年手机端收入CAGR将超7%。

汽车领域:全球车载CIS排名第二的韦尔,市占率超20%,已覆盖各大主流车企,与第一大厂商安森美公司产品相比较而言,韦尔产品定位更高端、CIS技术更好,预计21-25年公司车用CIS业务收入CAGR超30%。

优势二、设计业务和分销业务齐头并进

韦尔股份平台优势逐渐凸显,公司的芯片设计业务在国内领先。分销业务大部分都是技术分销,有完善的销售网络和供应链体系加持,公司分销业务规模领先于大部分企业。公司近年来不断加大研发投入,对重大产品进行操作,兼并Synaptics的TDDI业务,对屏下光学领域进行了整体把控,整合效果很好。公司的设计和分销业务协同效应也不错,确保公司业务能稳定增长,成长空间一天比一天扩展开来,未来有机会成为平台型半导体龙头公司。

主要是现在的篇幅受限,有关于更多的韦尔股份的深度报告以及相关的风险提示,我都放在了下方的研报中,不妨来看看:【深度研报】韦尔股份点评,建议收藏!

二、从行业角度来看

芯片半导体行业:从宏观周期上分析,由于国外美国为首的技术反锁效应,国内政策是支持周期的。

从产业链上剖析,上游原材料、生产设备、耗材,紧缺+国产替代+供货不足;中游制造端,国产厂商突围+扩产降本;下游需求端,终端产品正常换代+新能源汽车新需求暴涨+人工智能+云技术。芯片半导体迎来了比较罕见的全产业链供需共振。

目前行业处于由周期底部往上的加速阶段,是整个周期曲线中导数最大的位置,芯片半导体方面将会迎来迅速的发展。

三、总结

根据本文的内容来说,我认为韦尔股份公司在芯片设计行业,表现的还是非常优秀的,毕竟现在行业在不断的上升,借助这个红利机会,大概率会告诉发展。但是文章具有一定的滞后性,如果想更准确地知道韦尔股份未来行情,下方设置了专门的链接,有专业的投顾帮你诊股,看下韦尔股份现在行情是否到买入或卖出的好时机:【免费】测一测韦尔股份还有机会吗?

应答时间:2021-11-29,最新业务变化以文中链接内展示的数据为准,请点击查看

3韦尔股份 潜力怎样?韦尔股份做什么的?韦尔股份分红股票涨吗?

芯片被"卡脖子"始终是我国半导体行业发展不快的一个原因,伴随着我国芯片产业的持续发展,国家利好政策的陆续发布,该领域已经收到广大资本市场的的关注。今天就来给大家解读一下一个我国自主研发芯片的优质企业--韦尔股份。

在还没分析韦尔股份之前,我整理好的芯片行业龙头股名单分享给大家,点击就可以领取:宝藏资料:芯片行业龙头股名单

一、从公司角度来看

公司介绍:韦尔股份的主营业务为半导体分立器件和电源管理IC等半导体产品的研发设计,而且还有半导体产品在分销的业务,产品广泛应用于移动通信、车载电子、安防、网络通信、家用电器等领域。韦尔股份现在已经经历了多年的技术演进以及自主研发,在CMOS图像传感器电路设计、封装、数字图像处理和配套软件领域积累了较为显著的技术优势。

简单介绍了韦尔股份的公司情况后,再来了解一下公司在哪些地方有竞争力?

优势一、国内CIS图像传感器龙头

韦尔股份是国内CIS图像传感器的领导者,全球上的份额已经排名第三,公司2018年收购美国豪威的同时切入了CIS图像传感器赛道,主要是开展CMOS图像传感器、半导体分销和原半导体设计等业务。

手机领域:全球手机CIS市场的第三大厂商韦尔,市占率达到10%,高端技艺渐渐和索尼、三星一致,叠加安卓机高像素渗透率提升与国产替代机遇,市占率在2025年的时候有可能提升至15%,21-25年手机端收入CAGR可能会大于7%。

汽车领域:韦尔可以称得上是全球车载CIS第二大厂商,全球市场占有率比20%高,已覆盖各大主流车企,相比第一大厂商安森美公司,韦尔的产品定位更高端、CIS技术更领先,到了21-25年,公司车用CIS业务收入CAGR预计会超过30%。

优势二、设计业务和分销业务齐头并进

韦尔股份所具有的平台优势,会逐渐凸显出公司的芯片设计业务领域均具备国内领先实力。分销业务基本是使用技术分销,销售网络和供应链体系也较为完整,公司分销业务规模领先于大部分企业。公司近几年不断提高研发投入,抢占对重大产品市场,收买Synaptics的TDDI业务,对屏下光学领域进行整体布局,整合效果良好。公司设计与分销业务协同效应较高,帮助公司增长业务,成长空间日益拓展,有希望在未来成为平台型半导体的领先公司。

由于篇幅有限制,韦尔股份的深度报告以及风险提示等信息,我整理在下面的研报里,点击链接就能看到:【深度研报】韦尔股份点评,建议收藏!

二、从行业角度来看

芯片半导体行业:宏观周期上,由于存在美国为首的技术反锁,国内政策是支持周期的。

从产业链上剖析,上游原材料、生产设备、耗材,紧缺+国产替代+供货不足;中游制造端,国产厂商突围+扩产降本;下游需求端,终端产品正常换代+新能源汽车新需求暴涨+人工智能+云技术。芯片半导体迎来了比较罕见的全产业链供需共振。

目前行业所处的阶段是:由周期底部往上的加速,是整个周期曲线之中导数最大的一个位置了,所以说关于芯片半导体即将迎来高速发展。

三、总结

从整体上来说,我认为韦尔股份公司在芯片设计行业,表现的还是非常优秀的,目前行业处于上升阶段,凭借这个机会,有可能得到高速发展。但是文章难免有滞后的情况,如果想获得韦尔股份未来行情的准确信息,可以进入下面的链接,会为你配置专业的投顾来诊股,看下韦尔股份现在行情是否到买入或卖出的好时机:【免费】测一测韦尔股份还有机会吗?

应答时间:2021-11-29,最新业务变化以文中链接内展示的数据为准,请点击查看

4韦尔股份是什么公司

韦尔股份,即上海韦尔半导体股份有限公司,成立于2007年5月15日,主营业务为半导体分立器件和电源管理IC等半导体产品的研发设计,以及被动件、结构器件、分立器件和IC等半导体产品的分销业务。

上海韦尔半导体股份有限公司的主要产品TVS、MOS、肖特基、IC、射频、卫星直播芯片、半导体。上海韦尔半导体股份有限公司的产品广泛应用于移动通信、车载电子、安防、网络通信、家用电器等领域。

扩展资料;

上海韦尔半导体股份有限公司于2017年5月4日在.上海证券交易所上市,主承销商和,上市保荐人都是国信证券股份有限公司。2007年5月15日,上海市工商行政管理局向上海韦尔半导体股份有限公司核发了《企业法人营业执照》。

上海韦尔半导体股份有限公司的股东:虞仁荣、绍兴市韦豪股权投资基金合伙企业、青岛融通民和投资中心、嘉兴豪威股份投资合伙企业、上 海唐芯企业管理合伙企业、嘉兴水木豪威股份投资合伙企业等。

上海韦尔半导体股份有限公司的办公地址为上海市浦东新区,法人代表是马剑秋。

参考资料来源;百度百科——上海韦尔半导体股份有限公司

5韦尔股份是什么板块的股票?韦尔股份股票业绩如何?韦尔股份到底属于哪个板块?

芯片被“卡脖子”一直是我国半导体行业发展的痛点,随我国芯片产业的持续发展及利好政策的陆续发行,广大资本市场的投资者也开始有了对该领域进行投资的想法。今天就给大家说一下一个我国自主研发芯片的优质企业--韦尔股份。

在还没开始分析韦尔股份前,分享给大家我汇总好了的芯片行业龙头股名单,点击即可查看:宝藏资料:芯片行业龙头股名单

一、从公司角度来看

公司介绍:半导体分立器件和电源管理IC等半导体产品的研发设计是韦尔股份的主营业务,而且还有半导体产品在分销的业务,产品广泛应用于移指腊扮动通信、车载电子、安防、网络通信、家用电器等领域。韦尔股份已经经历了很多年的自主研发和技术方面的演进,在CMOS图像传感器电路设计、封装、数字图像处理和配套软件领域积累了较为显著的技术优势。

简单清楚韦尔股份的公司状况后,再来看一看公司好在哪里?

优势一、国内CIS图像传感器龙头

韦尔股份是国内CIS图像传感器龙头,全球的份额总共排名第三,2018年公司收购美局物国豪威,并且切入CIS图像传感器赛道,主要是负责CMOS图像传感器、半导体分销和原半导体设计等业务。

手机领域:韦尔在全球手机CIS市场中是第三名,市占率高达10%,高端技术逐渐追上索尼、三星,叠加安卓机高像素渗透率提升与国产替代机遇,到2025年市场占有率有希望提高至15%,在21-25年,预计手机端收入CAGR超过7%。

汽车领域:全球车载CIS第二大厂商韦尔,在全球市场中的占唯灶有率超过了20%,已覆盖各大主流车企,与第一大厂商安森美公司相比,产品定位高端、CIS技术也很厉害,估计到了21-25年,公司车用CIS业务收入CAGR大于30%。

优势二、设计业务和分销业务齐头并进

韦尔股份平台优势逐渐凸显公司在芯片设计业务领域所具备国内优秀实力。分销业务绝大多数是技术分销,销售网络和供应链体系也较为完整,公司分销业务规模领先于大部分企业。公司近年来一直增加研发投入,打开重大产品的市场,兼并Synaptics的TDDI业务,对屏下光学领域进行了布局,整合效果较优。公司设计与分销业务协同效应并不是很低,能促进公司业务水平的提高,成长的空间是在日复一日拓展之中,有希望在未来成为平台型半导体的领先公司。

由于现在的篇幅受限,更多关于韦尔股份的深度报告和风险提示,我都为大家整理好了,点击即可查看:【深度研报】韦尔股份点评,建议收藏!

二、从行业角度来看

芯片半导体行业:就宏观周期上来说,受国外美国为首的技术反锁,国内政策对周期持支持态度。

通过分析产业链可以看出,上游原材料、生产设备、耗材,紧缺+国产替代+供货不足;中游制造端,国产厂商突围+扩产降本;下游需求端,终端产品正常换代+新能源汽车新需求暴涨+人工智能+云技术。芯片半导体行业迎来了不常见的全产业链供需共振。

目前行业处于由周期底部往上的加速阶段,这实际上是整个周期曲线之中导数最大的位置了,芯片半导体方面将会迎来迅速的发展。

三、总结

根据本文的内容来说,能感觉到在芯片设计行业中,韦尔股份公司表现的十分优秀,也属于优质的企业了,目前行业处于上升阶段,凭借这个机会,有机会能高速发展。但文章信息相对滞后,如果想获得韦尔股份未来行情的准确信息,下方设置了专门的链接,会为你配置专业的投顾来诊股,看下韦尔股份现在行情是否到买入或卖出的好时机:【免费】测一测韦尔股份还有机会吗?

应答时间:2021-11-07,最新业务变化以文中链接内展示的数据为准,请点击查看

6韦尔股份是什么性质的股票?韦尔股份为什么业绩爆涨?韦尔股份属于哪个公司?

芯片被“卡脖子”一直是我国半导体行业发展的痛点,随着我国芯片产业的不断发展及相关利好政策的持续发布,该领域已经受到广大资本市场的的青睐。今天就和大家来分析一下一个我国自主研发芯片的优质企业--韦尔股份。

在准备分析韦尔股份前,我整理好的芯片行业龙头股名单分享给大家,点击就可以领取:宝藏资料:芯片行业龙头股名单

一、从公司角度来看

公司介绍:韦尔股份主要从事的是半导体分立器件和电源管理IC等半导体产品的研发设计,以及半导体产品的分销业务,产品广泛应用于移动通信、车载电子、安防、网络通信、家用电器等领域。韦尔股份经过多年的自主研发和技术演进,在CMOS图像传感器电路设计、封装、数字图像处理和配套软件领域积累了较为显著的技术优势。

简单了解了韦尔股份公司的发展情况后,再来看一看公司好在哪里?

优势一、国内CIS图像传感器龙头

韦尔股份是国内CIS图像传感器的领导者,全球份额排名第三,公司在2018年收购美国豪威时,加了CIS图像传感器赛道,主要业务包括CMOS图像传感器、半导体分销和原半导体设计等。

手机领域:全球手机CIS市场厂商中排名第三的韦尔,市占率有10%,高端技术逐渐和索尼、三星持平,叠加安卓机高像素渗透率提升与国产替代机遇,到2025年市占率有望提升至15%,21-25年手机端收入CAGR预计将比7%高。

汽车领域:全球车载CIS第二大厂商韦尔,在全球市场中的占有率超过了20%,已覆盖各大主流车企,相比第一大厂商安森美公司,韦尔拥有更高端的产品定位、更领先CIS技术,预计在21-25年这段时间内,公司的车用CIS业务收入CAGR会高于30%。

优势二、设计业务和分销业务齐头并进

韦尔股份平台优势逐渐凸显公司的芯片设计业务领域均具备国内领先实力。分销业务绝大部分是技术分销,销售网络和供应链体系也较为完整,公司分销业务规模领先于大部分企业。公司近年来不断加大研发投入,打开重大产品的市场,兼并Synaptics的TDDI业务,对屏下光学领域进行了布局,整合效果较优。公司内部的设计和分销业务协同效性很强,对公司业务的增长起到促进的作用,成长空间日益拓展,未来的时候还是非常有机会成为平台型半导体的龙头公司。

由于篇幅方面是有限的,更多关于韦尔股份的深度报告和风险提示,我都放在了下方的研报中,赶紧点击链接:【深度研报】韦尔股份点评,建议收藏!

二、从行业角度来看

芯片半导体行业:宏观周期上,受国外美国为首的技术反锁,国内政策对周期持支持态度。

从产业链上来看,上游原材料、生产设备、耗材,紧缺+国产替代+供货不足;中游制造端,国产厂商突围+扩产降本;下游需求端,终端产品正常换代+新能源汽车新需求暴涨+人工智能+云技术。芯片半导体迎来了比较罕见的全产业链供需共振。

就目前看来,此行业处于由周期底部往上的加速阶段,这实际上就是整个周期曲线中导数最大的位置,芯片半导体方面将会迎来迅速的发展。

三、总结

从本文整体分析来看,能感觉到在芯片设计行业中,韦尔股份公司表现的十分优秀,也属于优质的企业了,这也借助着行业上升的关键时刻,有希望得到高速发展。但文章内容有滞后的风险,倘若想知道韦尔股份准确的未来行情信息,点击下方链接,会有专业的投顾来帮你诊断股票,看下韦尔股份现在行情是否到买入或卖出的好时机:【免费】测一测韦尔股份还有机会吗?

应答时间:2021-11-29,最新业务变化以文中链接内展示的数据为准,请点击查看

7韦尔股份怎么跌这么厉害

韦尔股份2022年以来股价大跌,主要原因可能有两方面:

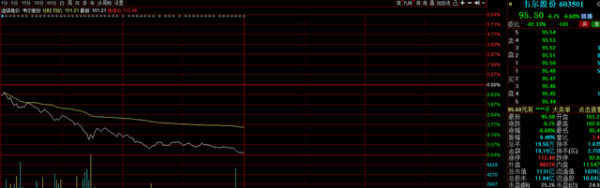

8月24日,韦尔股份低开低走,盘中一度跌6.64%,股价跌至年内新低95.46元/股。截至发文,韦尔股份跌6.60%,最新股价为95.50元/股,最新总市值为1131亿元。

K线图数据显示,2022年以来,韦尔股份就呈现下跌趋势,几乎是跌跌不休。1月4日-8月24日,8个月时间,韦尔股份股价从229.56元跌至95.50元,股价累计跌幅达58%,已经腰斩,总市值蒸发约1570亿元。

据半年报显示,截至2022年6月30日,韦尔股份共计有股东11.98万户。如果按照2022年以来蒸发的市值估算,近12万股东户均浮亏约130万元。

资料显示,韦尔股份主营业务为半导体分立器件和电源管理IC等半导体产品的研发设计,以及被动件(包括电阻、电容、电感等)、结构器件、分立器件和IC等半导体产品的分销业务,这些产品广泛应用于移动通信、车载电子、安防、网络通信、家用电器等领域。

韦尔股份2022年以来股价大跌,主要原因可能有两方面:一方面是韦尔股份所属的半导体及元件板块,2022年以来整体表现较为低迷。

同花顺半导体及元件概念指数(881121)显示,该指数从2022年初的8931.71点一度跌至4月27日最低5273.92点,跌去3000多点。下半年以来,该指数开始反弹,截至发文,最新数值为7388.64点。尽管有所反弹,但是较年初数值仍跌幅达16.7%。

半导体及元件板块里面的个股,比如卓胜微年内跌幅达53%,闻泰科技年内跌幅达49%等。整体板块都处于下行期,韦尔股份也受到影响,股价持续走低。

另一方面,则是跟韦尔股份自身业绩有关,2022年以来,韦尔股份业绩承压。

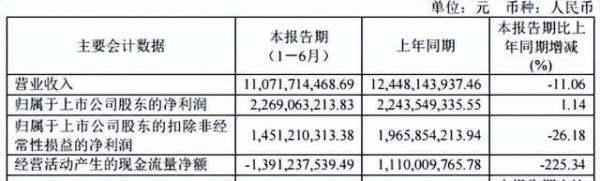

韦尔股份近期公布的2022年半年报显示,上半年,韦尔股份实现营业收入110.72亿元,同比下降11.06%;实现净利润22.69亿元,同比仅增长1.14%。2021年上半年,韦尔股份的净利润增速达126.60%,由此来看,2022年上半年,韦尔股份的业绩几乎没有增长。

对于营收下滑,业绩增长停滞,韦尔股份表示,上半年,全球疫情、通货膨胀等因素的叠加影响,以智能手机、计算机为代表的消费电子领域市场规模受到冲击,造成公司部分市场产品收入出现下滑。

值得注意的是,2022年上半年来,韦尔股份的问题不仅是营收下滑,业绩增长停滞,韦尔股份的存货也大增,去库存的压力加大。

数据显示,2022年上半年韦尔股份的存货值达126.44亿元,存货周转率(按天数)高达265.02天,较2021年同期周转天数122.54天,增长了1倍。

存货压力增长,周转下降,进而影响了韦尔股份的现金流动性。数据显示,2022年上半年,韦尔股份的经营性活动现金流净额为-13.91亿元,比2021年同期减少了225%。

由此可见,韦尔股份上半年业绩表现较差,传导至二级市场,导致股价下跌。

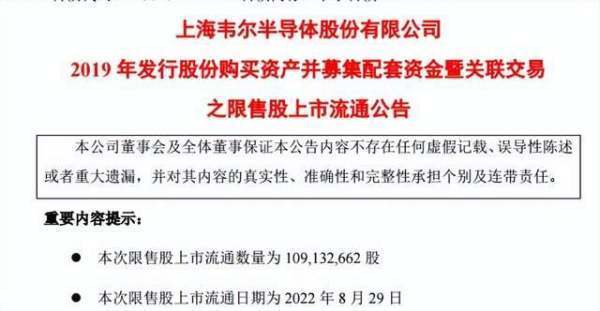

此外,韦尔股份近期股价下跌可能还与解禁有关。8月23日晚间,韦尔股份公告称,将有1.09亿股在8月29日解禁上市流通。

如果按照今日午间休市的价格95.66元/股估算,此次解禁的金额达104亿元,大约是目前总市值的10%。

综合上述,多种因素影响下,导致了韦尔股份2022年以来股价大跌。

韦尔股份长期以来股价大跌以及今日股价新低,也引起投资者热议。在尺度韦尔股份股东群,有投资者表示,“亏的想哭啊,持续下跌,买了5手就亏了9万,何时能回本啊?”

还有投资者表示,“ 还是天真了,以为100多是底,没想到还跌,要跌到什么时候啊。”

对于韦尔股份长期以来股价下跌,你怎么看呢?