1浙江网商银行股份有限公司属于什么银行?

浙江网商银行股份有限公司属于民营银行。该银行是没有实体网点的,全部业务都是通过互联网办理,因此又可以称为互联网银行。网商银行的定位是为网商、小微企业、大众消费者、中小金融机构、农村经营者与农户提供金融服务。

一、浙江网商银行简介:

基于金融云计算平台,网商银行拥有处理高并发金融交易、海量大数据和弹性扩容的能力,利用互联网和数据技术的优告洞势。作为专注为更多小微企业和个人经营者提供金融服务的银行,网商银行的使命和愿景是“无微不至”。

近年来,科技发展使得中国小微贷款可得率大幅提升,超过3000万小微经营者使用过网商银行无接触贷款,他们户均贷款不超过4万,70%过去从未获得银行经营性贷款。

二、民营银行简介

未来五年,“打造中国式开放银行”是网商银行的核心战略,通过科技驱动,进一步向供应链开放、向农村开放、向金融机构开放,并且坚持微利,坚持普惠,网商银行希望通过实践,为全球开放银行的发展提供新的思路。

当前学术界对民营银行的定义大致可分为产权结构论、资产结构论和治理结构论三种。产权结构论认为由民间资本控股的就是民营银行;资产结构论认为民营银行是主要为民营企业提供资金支持和服务的银行;治理结构论则认为凡是采用市场化运作的银行就是民营银行。这三个定义都是从一个侧面罗列了民营银行的特征,但未能对民营银行的本质特征形成全面的认识。

民营银行的资本金主要来自民间,其对利润最大化有着更为强烈的追求,如果没有健全的监管机制进行有效监管,民营银行往往会因风险问题而陷入失败。民企办银行的很重要动机就是希望为企业搭建一个资金平台,为企业融资提供便利。一旦关联企业出现问题,贷款无法偿还,民营银行就会面临巨大风险。

浙江网商银行股份有限公司属于什么银行浙江网商银行股份有限公司属于民营银行。该银行是没有实体网点的,全基友肆部业务都是通过互联网办理,因此又可以称为互联网银行。

网商银行的定位是为网商、小微企业、大众消费者、中小金融机构、农村经营者与农户提供金融服务。

网商银行于2015年6月25日正式开业,是银监会批准成立的中国首批民营银行之一。

网商银行也是第一家将核心系统架构在金融云上、没有线下网点的科技银行。

民营银行的资本金主要来自民间,其对利润最大化有着更搏轿为强烈的追求,如果没有健全的监管机制进行有效监管,民营银行往往会因风险问题而陷入失败。

民企办银行的很重要动机就是希望为企业搭建一个资金平台,为企业融资提供便利。

一旦关联企业出现问题,贷款无法偿还,民营银行就会面临巨大风险。

扩展资料:

建立民营银行主要是为了打破中国商业银行业单元国有垄断,实现金融机构多元化。

与国有银行相比,民营银行具有两个十分重要的特征:

一是自主性,民营银行的经营管理权,包括人事管理等不受任何政府部门的干涉和控制,完全由银行自主决定;

二是私营性,即民营银行的产权结构主要以非公有制经济成分为主,并以此最大限度地防止政府干预行为的发生。

作为金融市场的重要组成部分,民营金融机构特殊的产权结构和经营形式决定了其具有机制活、效率高、专业性强等一系列优点。

因此,民营银行是中国国有金融体制的重要补充。民营金融机构的建立必然会促进金融市场的公平竞争,促进国有金融企业的改革。

建立一些具有国际先进水平的民营金融机构将有助于金融业参与国际竞争,缓和加入世界贸易组织后外资对国内金融业的冲击。

民营银行最突出的特点就是按市场机制自主运作,不受政府干预,这也是其相比国营银行的优势所在。但这一优势的发挥是以健全的信用环境、发达的金融市场和有效的监管体系为前提的。而现实情况往往与理论假设相去甚远。在生存环境不健全的情况下,民营银行往往会出现这样或那样的问题,从而导致失败。纵观境内外民营银行的发展历程,民营银行失败的原因主要集中在五个方面,即市场准入不规范、监管机制不健全、特权集团介入、内部人控制和关联企业贷款。

市场准入

银行是一个高利润行业,因而人们投资办银行的积极性很高。

但银行又是一个高风险行业,其负债经营的特性决定了银行必须将“安全性”放在首要位置。因为银行的破产倒闭将使存款人遭受损失,并导致“多米诺骨牌效应”,引发一系列连锁反应。

为了防范风险,各国和地区在加强对银行监管的同时,往往对银行的市场准入,尤其是对民间资本办银行加以严格限制。

而市场准入的不规范往往会导致两种情况:

一是金融投机倒把,产生道德风险;

二是造成金融过度(over-banking),形成恶性竞争。这两种情况最终将使民营银行走向失败。

第一种情况以俄罗斯为代表。俄罗斯在1991年前后放开金融业。

由于采取的是“休克疗法”,在全面放开金融的同时,没有建立起规范的市场准入机制,结果造成金融投机盛行,一下子就冒出很多银行。

这些银行多数是投机分子开办,到处坑蒙拐骗。俄罗斯的金融体制很快就被破坏,并最终导致金融危机。

第二种情况以台湾为典型。台湾在1989年修改了《银行法 》,开始开放民营银行。由于没有建立准入法规,只是将资本金最低限额提高到10亿新台币,一下子就涌上来19家申请单位。

网商银行是什么银行网商银行是一家纯互联网运营的银行,没有实体网点,是银监会批准的中国首批5家民营银行之一,于2015年6月25日正式开业。网商银行是中国第一家将核心系统架构在金融云上的银行,为小微企业、大众消费者、农村经营者与农户、中小金融机构提供服务。

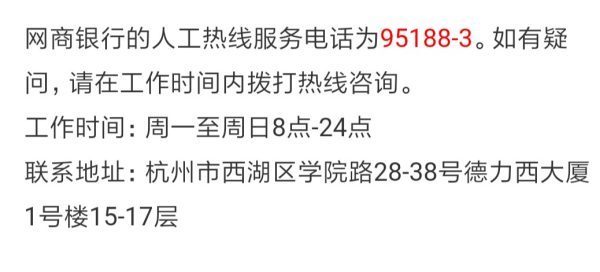

网商银行由蚂蚁集团作为大股东发起设立,属于股份制商业银行,全称为浙江网商银行股份有限公司,注册地位于浙江省杭州市西湖区学院路28-38号德力西大厦1幢15-17层,经营范围包括银行业务;证券投资基金销售服务。

网商银行股东(爱企查显示)有浙江蚂蚁小微金融服务集团股份有限公司、上海复星工业技术发展有限公司、万向三农集团有限公司、宁波市金润资产经营有限公司、杭州禾博士电子商务有限公司、金字食品有限公司。

网商银行推出的贷款有网商贷,办理时需要借款人年龄在18-65周岁,已经开通支付宝账户,个人征信良好等,在办理借款时最长可以选择24期归还,还款时可以使用不同账户上的资金归还,通常在还款日12点前充值足够金额至支付宝余额、余额宝、绑定的银行卡,然后系统会自动的扣款。

2浙江网商银行股份有限公司的电话是多少

客服电话95188转3

服务时间:8:00-24:00

2014年9月29日,中国银监会下发通知,同意在浙江省杭州市筹胡衫建浙江网商银行。

浙江网商银行由浙江蚂蚁小微金融服务集团、上海复星工业技术发展有限公司、万向三农集团有限公司、宁波市金润资产经营有限公司共同发起设立。

扩展资料:

产品服务

网商银行采取“小存小贷”的业务模式,客户群体为电商上的小微企业和个人消费者。

具体而言,是提供20万以下的个人存款产品和500万以下的贷款产品。

此外,还对产品有比例问题、单户总额要求。

此前银监会介绍称,阿里巴巴的银行方案特色为:

第一,小存小贷模式设置了存贷款上限,特色清楚,符合差异化经营导向;仿迟

第二,网络银行模式,利用互联网技术来备做李开展银行业务,客户来自电商。

参考资料来源:网商银行-服务大厅

3浙江网商银行股份有限公司的管理团队

浙江蚂蚁小微金融服 务集注册资本金为12.28亿元人民币,注册地址是杭州市西湖区文三路477号华星科技大厦9层,法定代表人彭蕾。2014年6月11日,阿里巴巴电商更名浙江蚂蚁小微金融服务集团有限公司,同时,马云和谢世煌将股份全部赠予杭州君瀚股权投资合伙企业,因此股权结构为杭州君澳持股41.14%,杭州君瀚持股57.86%。阿里巴巴电商从阿里的歴史上消失,取代的是蚂蚁小微。

上海复星工业技术 发展有限公司为复星集团旗下企业,复星曾拟与均瑶集团合作设立民营银行,后未果。转头跟随阿里设立民营银行。 2015年5月27日,浙江银监局已批准浙江网商银行股份有限公司开业,银监会的公告同时公布了网商银行的高管成员:

核准井贤栋、辜校旭、韩歆毅、俞胜法、赵卫星、赵颖董事的任职资格;

核准黄益平、王海明、余春江独立董事的任职资格;

核准井贤栋董事长的任职资格;

核准马邦宁董事会秘书的任职资格;

核准俞胜法行长的任职资格;

核准赵卫星副行长的任职资格;

核准唐家才首席信息官的任职资格;

核准童正合规总监的任职资格;

核准车宣呈财务部门负责人的任职资格;

核准廖旭军内审部门负责人的任职资格。

4浙江网商银行股份有限公司属于什么银行

浙江网商银行股份有限公司属于民营银行。该银行是没有实体网点的,全部业务都是通过互联网办理,因此又可以称为互联网银行。网商银行的定位是为网商、小微企业、大众消费者、中小金融机构、农村经营者与农户提供金融服务。

网商银行于2015年6月25日正式开业,是银监会批准成立的中国首批民营银行之一。

网商银行也是第一家将核心系统架构在金融云上、没有线下网点的科技银行。

民营银行的资本金主要来自民间,其对利润最大化有着更为强烈的追求,如果没有健全的监管机制进行有效监管,民营银行往往会因风险问题而陷入失败。

民企办银行的很重要动机就是希望为企业搭建一个资金平台,为企业融资提供便利。

一旦关联企业出现问题,贷款无法偿还,民营银行就会面临巨大风险。

扩展资料:

建立民营银行主要是为了打破中国商业银行业单元国有垄断,实现金融机构多元化。

与国有银行相比,民营银行具有两个十分重要的特征:

一是自主性,民营银行的经营管理权,包括人事管理等不受任何政府部门的干涉和控制,完全由银行自主决定;

二是私营性,即民营银行的产权结构主要以非公有制经济成分为主,并以此最大限度地防止政府干预行为的发生。

作为金融市场的重要组成部分,民营金融机构特殊的产权结构和经营形式决定了其具有机制活、效率高、专业性强等一系列优点。

因此,民营银行是中国国有金融体制的重要补充。民营金融机构的建立必然会促进金融市场的公平竞争,促进国有金融企业的改革。

建立一些具有国际先进水平的民营金融机构将有助于金融业参与国际竞争,缓和加入世界贸易组织后外资对国内金融业的冲击。

民营银行最突出的特点就是按市场机制自主运作,不受政府干预,这也是其相比国营银行的优势所在。但这一优势的发挥是以健全的信用环境、发达的金融市场和有效的监管体系为前提的。而现实情况往往与理论假设相去甚远。在生存环境不健全的情况下,民营银行往往会出现这样或那样的问题,从而导致失败。纵观境内外民营银行的发展历程,民营银行失败的原因主要集中在五个方面,即市场准入不规范、监管机制不健全、特权集团介入、内部人控制和关联企业贷款。

市场准入

银行是一个高利润行业,因而人们投资办银行的积极性很高。

但银行又是一个高风险行业,其负债经营的特性决定了银行必须将“安全性”放在首要位置。因为银行的破产倒闭将使存款人遭受损失,并导致“多米诺骨牌效应”,引发一系列连锁反应。

为了防范风险,各国和地区在加强对银行监管的同时,往往对银行的市场准入,尤其是对民间资本办银行加以严格限制。

而市场准入的不规范往往会导致两种情况:

一是金融投机倒把,产生道德风险;

二是造成金融过度(over-banking),形成恶性竞争。这两种情况最终将使民营银行走向失败。

第一种情况以俄罗斯为代表。俄罗斯在1991年前后放开金融业。

由于采取的是“休克疗法”,在全面放开金融的同时,没有建立起规范的市场准入机制,结果造成金融投机盛行,一下子就冒出很多银行。

这些银行多数是投机分子开办,到处坑蒙拐骗。俄罗斯的金融体制很快就被破坏,并最终导致金融危机。

第二种情况以台湾为典型。台湾在1989年修改了《银行法 》,开始开放民营银行。由于没有建立准入法规,只是将资本金最低限额提高到10亿新台币,一下子就涌上来19家申请单位。

5浙江网商银行股份有限公司的介绍

2014年9月29日,中国银监会下发通知,同意在浙江省杭州市筹建浙江网商银行。浙江网商银行由浙江蚂蚁小微金融服务集团、上海复星工业技术发展有限公司、万向三农集团有限公司、宁波市金润资产经营有限公司共同发起设立。阿里旗下蚂蚁金服持股30%,复星持股25%,万向三农集团持股18%,宁波市金润资产经营有限公司持股16%,剩余11%股份的股东暂未定。

6请提供《浙江网商银行股份有限公司》电话

你好。浙江网商银行股份有限公司客锋枣服电话是腔则。95188转银圆拆3。

7浙江网商银行股份有限公司的目标愿景

第一,网商银行的考核目标不是资产规模、利润率,最看重的是服务的中小企业客户数和海量消费者。网商银行行长俞胜法提出了希望在5年内服务1000万中小企业和数以亿计的普通消费者的目标。

第二,期待从业务模式本身出发,以信用数据为基础,在开展业务的同时,记录点滴信用,缩小城乡差距。

第三,普惠金融是网商银行一直践行的方向。希望可以利用互联网技术、云计算、大数据将普惠金融的公益属性和商业属性得以有效区分,这样才能更有效率地解决借贷双方的错位与不匹配。

第四,小银行,大生态。

8浙江网商银行股份有限公司的股份分配

银监会官网显示,浙江网商银行的股东分别为:

浙江蚂蚁小微 金融服务集团有限公司为第一大股东,占公司总股本30%;

上海复星工业技术发展有限公司为第二大股东,占公司总股本25%;

万向三农集团有限公司为第三大股东,占公司总股本18%;

宁波市金润资产经营有限公司为第四大股东,占公司总股本16%。

剩余11%股份的股枯腊东暂未猜仔定,其他认购股份占总股本10%以下,企业的股东资格由浙江银监局按穗败汪照有关法律法规审核 。

9浙江网商银行股份有限公司电话是多少?

浙江网商银行股份有限公司联系方式:公司电话0571-26888888,该公司在爱企查共有3条联系方式,其中有电话号码1条。

公司介绍:

浙江网商银行股份有限公司是2015-05-28在浙江省杭州市西湖区成立的责任有限公司,注册地址位于浙江省杭州市西湖区古荡街道西溪路556号阿里中心D幢9层、E幢3-8层。

浙江网商银行股份有限公司法定代表人金晓龙,注册资本657,140万(元),目前处于开业状态。

通过爱企查查看浙江网商银行股份有限公司更多经营信息和资讯。